Aandelenbeleggers hebben dit jaar over rendement opnieuw geen klagen. Maar hoe verder? In tegenstelling tot de consensus rekent Renco van Schie voor de tweede helft van 2021 op onverwacht scherpe koersbewegingen.

Het eerste half jaar was een feest voor aandelenbeleggers. Met 15% rendement voor de wereldaandelenindex zijn de verwachtingen die van het begin van dit jaar meer dan uitgekomen.

Dankzij het sterke V-vormige herstel van de economie en de aanhoudende steun van centrale banken en overheden, zijn die verwachtingen continu naar boven bijgesteld. Er zit nu heel veel goed nieuws in de koersen verwerkt, dus rijst de vraag: wat zit er voor de rest van dit jaar nog in het vat?

Beleggen is een expectations game. Verwachtingen voor de toekomst worden in de koersen van vandaag verdisconteerd. Plotselinge koersschommelingen kunnen vaak verklaard worden door de mate van afwijking van prestaties (positief of negatief) ten opzichte van de verwachtingen.

Volg de kudde

In de afgelopen 20 jaar is er veel aandacht gekomen voor behavioural finance. Psychologie speelt namelijk een grote rol bij beleggen en het anticiperen op het gedrag van andere beleggers kan helpen betere beslissingen te nemen.

Beleggers vertonen kuddegedrag waarbij de consensus de huidige mening van de kudde weergeeft. De consensus kun je meten door verwachtingen van strategen en analisten samen te voegen en te kijken naar uitkomsten van enquêtes onder beleggers.

Het analyseren van data over de positionering van beleggers geeft ook inzicht in de heersende mening. Weten wat de consensus verwacht en hoe beleggers gepositioneerd zijn geeft hele goede informatie over risico’s en kansen.

Positief over aandelen

Wat zijn de meningen op dit moment? Beleggers zijn nog steeds positief over de vooruitzichten van aandelen ten opzichte van obligaties. Ik wil daarbij aangeven dat dit bijna altijd zo is, omdat aandelen op de langere termijn hogere rendementen opleveren. Positief zijn op aandelen is commercieel ook een makkelijkere boodschap voor beheerders van vermogen.

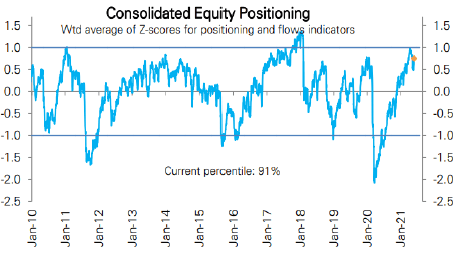

Voor meer inzicht kijken wij daarom naar de mate waarin beleggers overwogen in aandelen zitten en welke intenties zij hebben om wijzigingen aan te brengen in de aandelenallocatie. Op dit moment zit de gemiddelde positionering van beleggers in het midden tussen een neutrale en de maximale aandelenpositie die zij kunnen aanhouden. Deze positionering bevestigt dus de positieve verwachtingen die beleggers nog steeds hebben voor aandelen in de nabije toekomst.

In de eerste zes maanden hebben beleggers elke dip gekocht en hun aandelenallocatie verhoogd. Dit is terug te zien in een instroom in aandelen van meer dan 500 miljard euro. Bovenstaande grafiek van Neuberger Berman toont de historisch hoge combinatie van positionering en inflows. De bereidheid om vanaf hier de aandelenallocatie te vergroten is echter afgenomen in de laatste weken.

De Fed bepaald

De oorzaak hiervan is de laatste Fed-meeting. Een recente enquête laat zien dat bijna de helft van de beleggers vindt dat de situatie na de Fed-meeting van midden juni meer onzeker is geworden. Er wordt nu verwacht dat de Fed begin 2022 start met taperen en al in het eerste kwartaal van 2023 voor het eerst de officiële rente gaat verhogen.

In tegenstelling tot wat ik vaak lees is de markt niet gepositioneerd voor een hogere inflatie voor langere tijd. Resultaten van verschillende recente survey ’s laten zien dat een grote meerderheid van beleggers denkt dat de hogere Amerikaanse inflatie van de laatste maanden tijdelijk is.

De rentebewegingen gedurende het tweede kwartaal en de langere termijn inflatieverwachtingen bevestigen dit. De posities van beleggers in Treasuries en inflatie-hedges wijzen ook niet op verwachtingen dat de inflatie voor lange tijd hoog blijft.

Waarschuwing

In mijn vorige column gaf ik al aan dat beleggen weer moeilijker gaat worden. Wij verwachten niet dat de mooie rendementen van het eerste halfjaar eenvoudigweg kunnen worden doorgetrokken naar de komende zes maanden.

De consensus voorziet geen grote risico’s, maar ik denk dat een scenario waarbij de Fed sneller op de rem moet trappen door aanhoudend hoge inflatie wel eens de nieuwe heersende mening zou kunnen worden. Als de kudde die richting op gaat bewegen, kan dat onverwacht scherpe koersbewegingen met zich meebrengen.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX Profs.nl