Renco van Schie van Valuedge heeft geen last van recessie-angst. “Voor mij is het glas momenteel meer dan halfvol.”

In mei draaide de angst voor hoge inflatie naar angst voor een recessie. Beleggingen begonnen meer en meer het risico van een recessie in te prijzen. De aandacht van de media voor het woord recessie explodeerde. Afgelopen week kregen we, na de publicatie van het negatieve GDP-cijfer over het tweede kwartaal, de bevestiging dat de Amerikaanse economie in een technische recessie zit.

Formeel wordt een recessie in de VS vastgesteld door de National Bureau of Economic Research (NBER) en die kijkt naar meer dan economische groei alleen. Het oordeel van de NBER laat nog even op zich wachten. In de markt is men begonnen met de discussie of dit wel officieel een recessie is, omdat de laatste twee kwartalen weinig economische pijn kenden. Het laat de recessie-obsessie zien die er momenteel bestaat.

Inschattingen economische pijn

Ik probeer me niet te veel bezig te houden met speculaties over een (aankomende) recessie, maar maak wel inschattingen van potentiële economische pijn die langdurige schade kan aanrichten. Oplopende werkloosheid, dalende inkomens en inzakkende winsten van bedrijven zijn symptomen van die economische pijn.

De eerste twee elementen zijn tot nu toe niet zichtbaar, maar door afnemende groei-indicatoren moeten de bedrijfswinsten wel fors gaan inzakken, zo is de gangbare mening. Als de winsten gaan dalen, dan betekent het ook dat de waarderingen van aandelen, die 30% gedaald zijn dit jaar, niet zo aantrekkelijk zijn als ze lijken. Dit rechtvaardigt de negatieve visie dat aandelen nog wel veel verder zullen dalen.

Prima cijfers

We zitten nu meer dan twee weken in het rapportageseizoen van bedrijfscijfers. Het wereldwijde beeld tot nu toe is dat zowel omzet als winst over het tweede kwartaal beter zijn dan verwacht. Dit duidt op onderliggende economische kracht. De meeste consumenten en bedrijven zijn nog steeds veel geld aan het uitgeven. Geld dat door de sterke groei van de geldhoeveelheid tijdens de coronacrisis volop aanwezig is.

Nog positiever is het dat de meeste bedrijven geen sombere vooruitzichten geven. Hierdoor worden de winstverwachtingen voor de markt als geheel slechts marginaal naar beneden bijgesteld voor 2022 en 2023. Dividenden en share buybacks staan niet onder druk. Sommige grote bedrijven, die synoniem staan voor de gezondheid van de markt, hebben zelfs hun verwachtingen verhoogd (bijvoorbeeld Microsoft, Amazon, Unilever, LVMH).

“Dividenden en share buybacks staan niet onder druk”

Beleggers kopen de dip

De veel lagere waarderingen zien er met stabiele winstverwachtingen plotseling heel interessant uit. Beleggers zijn daarom begonnen om de dip te kopen. Veel aandelenmarkten vonden in juli steun op de niveaus van voor de start van de coronapandemie en zijn de laatste weken aan een herstel begonnen.

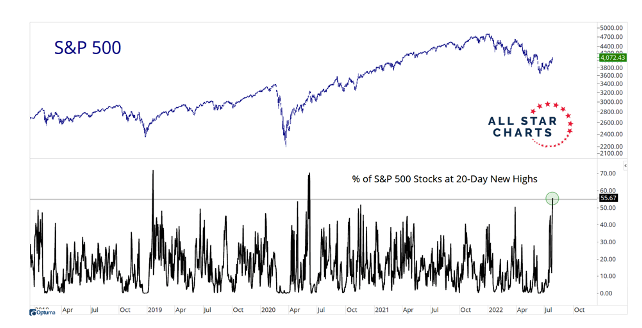

Eind vorige week bereikte bijna 60% van de aandelen in de S&P500 index een 20-daags hoogtepunt. Dit duidt op verbeterende omstandigheden en historisch gezien stegen aandelen in de 12 maanden na zo’n signaal.

De laatste keren dat dit gebeurde? Kort na de coronacrash en begin januari 2019 na de grote Xmas sell-off. Bovenstaande grafiek laat de grote stijgingen in het jaar erna zien.

Optimistischere positionering

Ik lees veel commentaren dat de markt herstelt op misplaatst optimisme. Alle data die de recessie-visie niet ondersteunen, worden afgedaan met ‘het was beter dan verwacht maar vanaf hier wordt het zeker slechter’. Ik vind dat een gevaarlijke houding. Zeker, de wereld kent momenteel veel onzekerheden, maar hierdoor is het sentiment al heel slecht.

Een jaar geleden was de stemming euforisch, waarderingen en positionering van beleggers hoog en cashniveaus heel laag. Nu zitten we in een tegenovergestelde situatie. Met al het negativisme en doemdenken die er momenteel heersen, kies ik ervoor om met een flexibele en genuanceerde blik naar de ontwikkelingen te kijken.

Voor mij is het glas momenteel meer dan halfvol en wij hebben dit de afgelopen maanden vertaald in een optimistischere positionering van de portefeuilles.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.