Afnemende consumentenuitgaven en aanhoudend verkrappende centrale banken rechtvaardigen een contraire, meer defensieve houding ten aanzien van risicovolle beleggingen, schrijft Renco van Schie van Valuedge in zijn nieuwste column.

De recessie van 2023 in de Verenigde Staten, nog steeds de motor van de wereldeconomie, is de meest voorspelde in de geschiedenis. Probleem is dat deze recessie er maar niet lijkt te komen. Een sterke arbeidsmarkt en met geld wapperende consumenten verlengen de expansie van de economie. Hierdoor keren beleggers terug naar de markt en laten de recessievoorspellingen varen.

Ik vraag me af of de timing van deze terugkeer van beleggers juist is. Consumenten beginnen nu de hand op de knip te houden en centrale banken doen nog meer om de economie af te koelen.

Minder spaargeld meer rentekosten

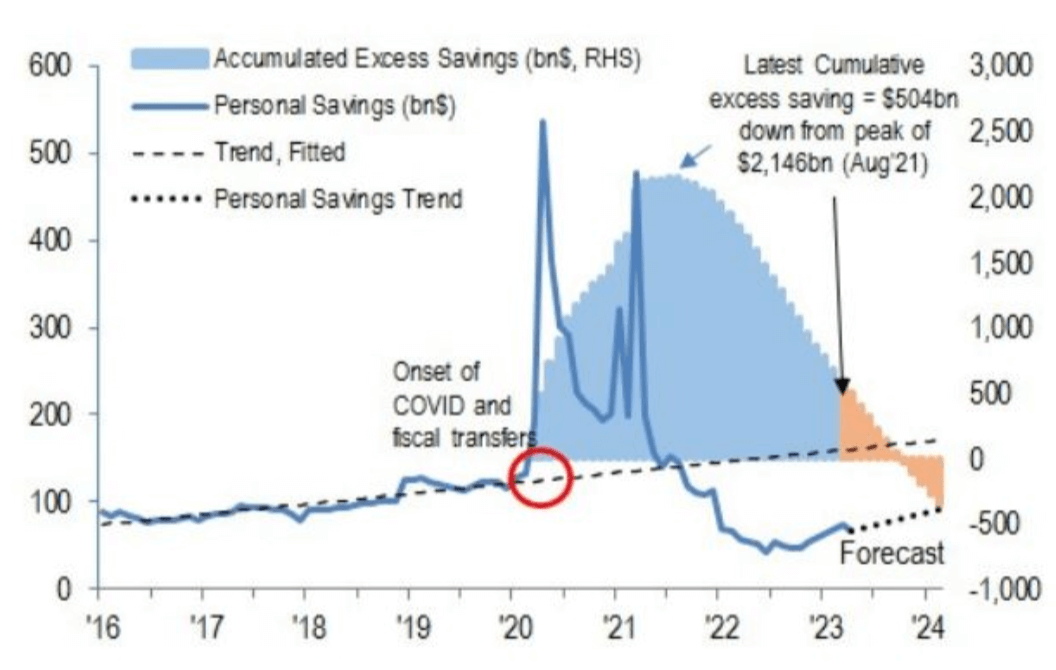

De reactie van centrale banken en overheden op de coronapandemie heeft geleid tot veel extra spaargeld bij consumenten. In onderstaande figuur van JP Morgan valt te zien hoe het uitdelen van gratis geld in de VS het totale spaarsaldo heeft beïnvloed. De stijging van het extra spaargeld (blauwe vlak) hield aan tot de tweede helft van 2021. Vanaf dat moment werd het spaargeld in rap tempo uitgegeven (ook in Europa). Deze consumentenuitgaven waren sterker dan de negatieve factoren van hoge inflatie en een sterk stijgende rente, waardoor de economie kon blijven groeien.

De laatste maanden zijn er duidelijk tekenen dat de consument voorzichtiger wordt. Niet alleen zal het extra spaargeld in de komende maanden verdwijnen (oranje vlak in de figuur), ook de kosten van schulden nemen toe. In de VS zal bovendien het herstarten van de betaling op studentenschulden in het derde kwartaal een grote hap nemen uit het besteedbaar inkomen. Deze rente en aflossingen, die voor het eerst in drie jaar weer betaald moeten worden, zijn geschat op meer dan $100mrd per jaar.

“De laatste maanden zijn er duidelijk tekenen dat de consument voorzichtiger wordt”

Bevestiging dalende consumentenuitgaven

Afgelopen vrijdag bevestigden de officiële cijfers over mei een dalende trend in consumentenuitgaven. Na corona stroomden sterke consumentenuitgaven met name richting de dienstensector. Dit was zichtbaar in een krachtige opleving van de wereldwijde services PMI.

In de laatste weken laat ook die PMI een terugval zien, wat voor mij een bevestiging is dat bedrijven in de dienstensector nu ook zien dat de consument minder uitgeeft en de economie aan momentum verliest.

Geen hulp centrale banken

Centrale banken van ontwikkelde landen hebben de afgelopen weken duidelijk gemaakt dat zij verder moeten gaan met de renteverhogingen dan eerder gedacht. De hardnekkig hoge kerninflatie ligt hieraan ten grondslag. Dit heeft de reële rente teruggebracht op het hoge niveau van begin maart en september vorig jaar. Dat waren momenten dat scheuren in het systeem zichtbaar werden.

Als externe schokken nu uitblijven, zullen centrale banken een krappere koers blijven varen om met name loonkosteninflatie onder controle te krijgen. Zij willen zien dat de krapte op de arbeidsmarkt plaats maakt voor hogere werkeloosheid. Meer mensen die (mogelijk) hun baan verliezen, werkt uiteraard ook negatief door op de uitgaven van de consument.

“Als externe schokken nu uitblijven, zullen centrale banken een krappere koers blijven varen”

Euforie doet vrezen

Door de recessie die maar niet komt, blijft de aandelenmarkt onderwijl stijgen. De hogere koersen gaan niet gepaard met toenemende winsten, waardoor waarderingen zo’n 10-15% hoger staan dan aan het begin van het jaar.

Door de kracht van de markt zijn zelfs de grootste ‘beren’ inmiddels gecapituleerd, zoals de kop bij een recent Bloomberg-artikel treffend weergaf: Frustrated bears are turning into reluctant bulls.

Waar sentimentsindicatoren 12 maanden geleden nog angst en paniek weergaven, staan deze inmiddels weer richting euforie. Met afnemende consumentenuitgaven en aanhoudend verkrappende centrale banken denk ik dat op dit moment een contraire, meer defensieve houding ten aanzien van risicovolle beleggingen gerechtvaardigd is.

Renco van Schie is mede-oprichter en hoofd beleggingen van vermogensbeheerder Valuedge. De informatie in zijn artikelen is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Bron: IEX.Profs.nl